Willkommen bei Bloomfeld Steuerberatungs GmbH - Ihre Steuerberater in Heidelberg

Umstrukturierung

Here's what you get:

Persönliche und individuelle Beratung

Digitale Lösungen für mehr Effizienz

Ganzheitliche steuerliche Betreuung

Proaktive Informationen und Updates

Inhaltsübersicht

Umstrukturierung von Betriebs- und Privatvermögen – steuerlich optimal gestalten

Die Umstrukturierung von Betriebs- und Privatvermögen ist ein zentraler Baustein für eine nachhaltige und steuerlich effiziente Vermögens- und Nachfolgeplanung. Ob Unternehmens-umstrukturierung, Vermögens-umwandlung oder die Gründung von Holdingstrukturen – wir unterstützen Sie dabei, Ihre Vermögenswerte rechtssicher und steueroptimiert zu übertragen. Dabei berücksichtigen wir gesellschaftsrechtliche Aspekte ebenso wie das Umwandlungsgesetz (UmwG) und mögliche Grunderwerb-steuerfallen.

Unsere Beratung umfasst alle relevanten Themen wie Verschmelzung, Spaltung, Sacheinlage und Kapitalerhöhung, um steuerliche Risiken zu minimieren und Doppelbesteuerungen zu vermeiden. Besonderes Augenmerk legen wir auf die Optimierung bei Betriebsaufspaltungen und die steuerfreie Vermögensübertragung im Rahmen der Nachfolgeplanung.

Auch die Umstrukturierung von Immobilienvermögen erfolgt unter Berücksichtigung regionaler Bewertungsparameter und steuerlicher Besonderheiten. Im Fokus steht dabei stets der Vermögensschutz und die Sicherstellung der Liquidität.

Mit unserer Umstrukturierungsberatung begleiten wir Sie ganzheitlich – von der Planung bis zur Umsetzung – und gewährleisten Compliance und steuerliche Risikominimierung. Profitieren Sie von maßgeschneiderten Lösungen, die sowohl Ihre wirtschaftlichen Ziele als auch rechtliche Anforderungen erfüllen.

Recht und Steuern bei der Umstrukturierung von Gesellschaften

Die Umstrukturierung eines Unternehmens kann aus ganz unterschiedlichen Motiven heraus erforderlich werden. Häufig dient sie der Vorbereitung auf eine Unternehmensnachfolge oder den Verkauf von Geschäftsanteilen. Auch das Wachstum des operativen Geschäfts, strategische Neuausrichtungen oder Änderungen im Steuerrecht können Anlass für eine Anpassung der Gesellschaftsstruktur sein.

In der Praxis sind Umwandlungen zudem ein bewährtes Mittel, um komplexe Konzern- oder Beteiligungsstrukturen zu vereinfachen. Die Wahl der passenden Rechtsform ist dabei ein zentrales Element – sie beeinflusst nicht nur Haftungsfragen und Mitbestimmungsrechte, sondern auch die steuerliche Belastung und interne Machtverhältnisse.

Sowohl das Gesellschaftsrecht als auch das Steuerrecht stellen bei jeder Umstrukturierung besondere Anforderungen – eine fundierte rechtliche und steuerliche Planung ist daher unverzichtbar.

Umstrukturierung von Betriebsvermögen

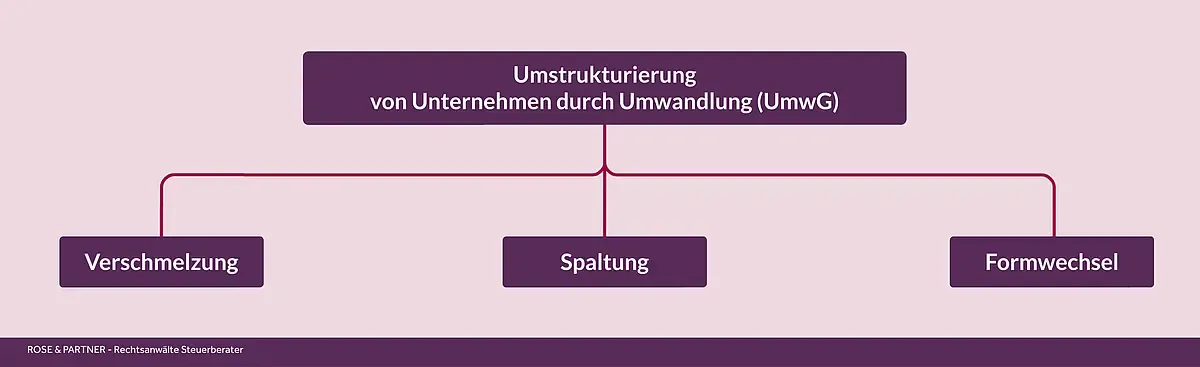

Umwandlungsfälle – Verschmelzung, Spaltung und Formwechsel in der steuerlichen Praxis

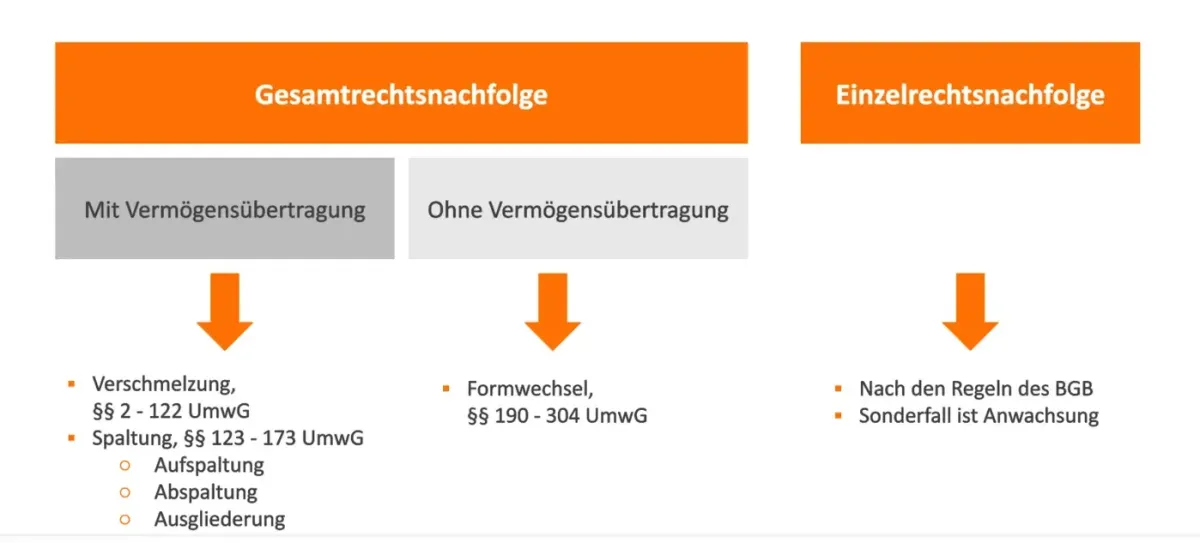

In der Beratungspraxis begegnet dem Steuerberater eine Vielzahl unterschiedlicher Umwandlungsfälle. Besonders häufig sind Verschmelzungen und Spaltungen – also Umstrukturierungen im Sinne einer Übertragung von Vermögen auf andere Rechtsträger. Entscheidend ist dabei die Unterscheidung zwischen Gesamtrechtsnachfolge und Einzelrechtsnachfolge:

Bei der Gesamtrechtsnachfolge gehen alle Vermögensgegenstände und Verbindlichkeiten kraft Gesetzes mit Wirksamwerden der Umwandlung automatisch auf den übernehmenden Rechtsträger über.

Bei der Einzelrechtsnachfolge hingegen ist eine Übertragung jedes einzelnen Wirtschaftsguts nach den Regeln des BGB erforderlich – ein deutlich höherer Aufwand.

🎯 Ausgangs- und Zielstruktur analysieren

Zentrale Fragen jeder steuerlichen und rechtlichen Umstrukturierung sind:

Welche Rechtsform

haben die Ausgangsgesellschaften?

Welche Rechtsform sollen die Zielgesellschaften haben?

Handelt es sich um eine Umwandlung durch Neugründung oder Aufnahme?

Gerade bei Verschmelzungen und Spaltungen ist auch entscheidend, ob die Zielgesellschaft bereits besteht oder neu gegründet werden muss.

🔁 Besonderheit des Formwechsels

Im Gegensatz zu Verschmelzung oder Spaltung erfolgt beim Formwechsel keine Vermögensübertragung auf einen anderen Rechtsträger. Vielmehr bleibt die Gesellschaft identisch – sie ändert lediglich ihre Rechtsform („rechtliches Kleid“). Formwechsel sind besonders beliebt bei der Umwandlung einer GmbH in eine AG oder umgekehrt.

🏢 Umwandlungen mit Beteiligung einer GmbH

Die GmbH ist in der Praxis die mit Abstand häufigste Rechtsform.

Entsprechend häufig sind auch Umwandlungen unter Beteiligung von GmbHs:

Verschmelzung einer GmbH auf eine andere GmbH

Spaltung einer GmbH zur Neugründung mehrerer Gesellschaften

Formwechsel von GmbH in AG oder in eine GmbH & Co. KG

Einbringung eines Einzelunternehmens in eine GmbH nach § 20 UmwStG

📈 Aktiengesellschaften (AG) im Umwandlungsrecht

Die Gründung einer AG erfolgt selten durch Neugründung. Meist entsteht sie im Wege des Formwechsels – häufig aus einer GmbH oder GmbH & Co. KG. Umgekehrt wird eine AG häufig in eine GmbH umgewandelt, sei es zur Vereinfachung der Struktur oder zur Reduzierung des Aufwands in der Corporate Governance.

🤝 GmbH & Co. KG – Zwischen Personengesellschaft und Kapitalgesellschaft

Bei der GmbH & Co. KG stehen Spaltungen und Verschmelzungen seltener im Fokus. Häufiger ist hier der klassische Formwechsel in eine GmbH (§ 190 ff. UmwG). Damit wird eine einheitliche Kapitalgesellschaftsstruktur erreicht, insbesondere zur Vereinfachung der Besteuerung und der Haftungsverhältnisse.

🧾 Umwandlung von Einzelunternehmen

Viele Unternehmer beginnen ihre Tätigkeit als Einzelunternehmen. In späteren Phasen erfolgt häufig die Umstrukturierung in eine GmbH, entweder:

durch Einbringung nach § 20 UmwStG,

durch einen Formwechsel,

oder durch Anwachsung, wenn andere Gesellschafter hinzutreten.

Gerade bei der Einbringung in eine GmbH bietet das Umwandlungssteuergesetz (UmwStG) erhebliche steuerliche Gestaltungsmöglichkeiten – aber auch Risiken, wenn z. B. Rückwirkungsfristen nicht eingehalten werden.

Steuerliche Aspekte einer Umstrukturierung von Betriebsvermögen

Bevor steuerliche Konsequenzen einer Umstrukturierung beurteilt werden können, ist zunächst sorgfältig zu prüfen, ob und in welchem Umfang Betriebsvermögen vorliegt. Diese Frage stellt sich insbesondere bei neuen Mandanten – denn häufig bestehen Gestaltungen, die aus zivilrechtlicher Sicht unauffällig sind, aber steuerlich zur Begründung von Betriebsvermögen führen. Dazu zählen etwa:

Betriebsaufspaltungen

Betriebsverpachtungen im Ganzen

Sonderbetriebsvermögen bei Personengesellschaften

Daher ist eine detaillierte Sachverhaltsanalyse der erste und unverzichtbare Schritt. Erst danach kann die eigentliche steuerliche Bewertung der geplanten Umstrukturierung erfolgen.

🔍 Zielsetzung: Steuerneutrale Gestaltung und Buchwertfortführung

Ein wesentliches Ziel bei der Umstrukturierung von Unternehmen ist häufig die steuerneutrale Übertragung von Wirtschaftsgütern oder Gesellschafteranteilen – vornehmlich durch eine Einbringung zu Buchwerten nach § 20 UmwStG. Dies bietet sich hauptsächlich dann an, wenn keine Verlustvorträge vorhanden sind, die durch eine Aufdeckung stiller Reserven genutzt werden könnten.

⚖️ Umwandlung nach oder außerhalb des Umwandlungsgesetzes

Ein weiterer zentraler Aspekt ist die Unterscheidung, ob die Umstrukturierung:

nach dem Umwandlungsgesetz (UmwG) erfolgt

oder außerhalb des UmwG (z. B. durch Einzelrechtsnachfolge oder gesellschaftsrechtliche Maßnahmen ohne Formwechsel)

Diese Unterscheidung hat erhebliche Auswirkungen auf die zivilrechtliche Umsetzung und die steuerliche Einordnung der Vorgänge.

💶 Entgeltlich oder unentgeltlich – kleine Unterschiede, große Wirkung

Ob eine Umstrukturierung steuerlich als entgeltlich oder unentgeltlich zu werten ist, kann von kleinen Details abhängen. Ein klassisches Beispiel: Wird eine Einbringung gegen Gewährung von Gesellschaftsrechten vorgenommen, handelt es sich steuerlich um ein entgeltliches Geschäft – auch wenn aus Sicht des Einbringenden scheinbar kein Entgelt geflossen ist.

Ein solches Detail kann entscheidenden Einfluss auf die steuerlichen Folgen der Umstrukturierung haben – etwa auf Gewinnrealisierung, Steuerpflicht oder mögliche Buchwertfortführung.

📝 Verbindliche Auskunft zur Absicherung der steuerlichen Gestaltung

Da die steuerliche Bewertung komplexer Umstrukturierungen häufig Auslegungsspielräume eröffnet, ist es oft sinnvoll, die geplante Gestaltung durch eine verbindliche Auskunft bei der Finanzverwaltung abzusichern. Dabei ist zu beachten:

Die Kostenpflicht einer solchen Auskunft

Das Risiko, dass bei Abweichung vom dargestellten Sachverhalt keine Bindungswirkung mehr besteht

Die mögliche Abweichung der Finanzverwaltungsauffassung von Literatur und Rechtsprechung

Insbesondere bei sensiblen Gestaltungen kann dies dennoch der sichere Weg sein, um Rechtsklarheit und Planungssicherheit zu schaffen.

👥 Beratung durch Experten ist unerlässlich

Aufgrund der Komplexität der steuerlichen Vorschriften – insbesondere im Zusammenspiel von Einkommensteuerrecht, Körperschaftsteuerrecht und Umwandlungssteuerrecht – sollte eine steuerliche Umstrukturierung nicht ohne qualifizierte Beratung erfolgen. Fachkundige Unterstützung hilft dabei, steuerliche Risiken zu vermeiden, Gestaltungsspielräume optimal zu nutzen und den gesamten Prozess effizient umzusetzen.

🛠️ Digitale Unterstützung bei der Sachverhaltsanalyse

Wir unterstützen Mandanten aktiv bei der Aufnahme und Analyse des Sachverhalts. Dabei setzen wir auf spezialisierte Steuersoftware, um die relevanten Informationen strukturiert aufzubereiten und eine fehlerfreie Übermittlung an die Finanzverwaltung zu gewährleisten.

Steuerliche Probleme bei der Umstrukturierung von Personengesellschaften

Die steuerliche Umstrukturierung von Unternehmen in der Rechtsform einer Personengesellschaft gilt als besonders anspruchsvoll – insbesondere im Vergleich zu Kapitalgesellschaften. Der Grund dafür liegt in der besonderen steuerlichen Struktur eines Mitunternehmeranteils, der sich regelmäßig aus drei Komponenten zusammensetzt:

dem Anteil am Gesamthandsvermögen der Gesellschaft,

dem Sonderbetriebsvermögen des einzelnen Gesellschafters,

und ggf. einer Ergänzungsbilanz.

Gerade bei der Übertragung, Einbringung oder Umwandlung solcher Anteile – etwa im Rahmen einer Unternehmensnachfolge oder Neustrukturierung – sind diese Bestandteile steuerlich gesondert zu prüfen und korrekt zu behandeln.

⚠️ Typische steuerliche Fallstricke

Eine fehlerhafte oder unvollständige Berücksichtigung der steuerlichen Besonderheiten kann erhebliche steuerliche Nachteile zur Folge haben. Besonders häufige Problemfelder sind:

Verstöße gegen Sperrfristen (z. B. § 6 Abs. 5 EStG, § 22 UmwStG)

fehlerhafte Bewertung von Sonderbetriebsvermögen

Nichtbeachtung der Ergänzungsbilanz bei Übertragungen

unerwartete Grunderwerbsteuerpflichten, insbesondere bei der Übertragung von Anteilen an grundbesitzenden Personengesellschaften (§ 1 Abs. 2a GrEStG)

Umsatzsteuerliche Probleme, etwa bei unentgeltlichen Übertragungen

Besonders heikel sind Gestaltungen im Zusammenhang mit der Einbringung eines Mitunternehmeranteils in eine Kapitalgesellschaft, wenn nicht alle steuerlichen Voraussetzungen für eine Buchwertfortführung erfüllt sind.

🧾 Steuerarten im Fokus bei Umstrukturierung von Personengesellschaften

Bei der steuerlichen Prüfung einer Umstrukturierung müssen mehrere Steuerarten gleichzeitig berücksichtigt werden:

Einkommensteuer / Körperschaftsteuer (z. B. bei Einbringung oder Teilentgeltlichkeit)

Umsatzsteuer (insbesondere bei unentgeltlicher Übertragung von Wirtschaftsgütern)

Grunderwerbsteuer (z. B. bei Grundstücken im Betriebsvermögen)

Umwandlungssteuerrecht (z. B. bei Formwechsel oder Einbringung nach § 24 UmwStG)

📌 Fazit: Fachkenntnis ist entscheidend

Die Komplexität ergibt sich nicht nur aus der Vielzahl relevanter Normen, sondern vor allem aus dem Zusammenspiel verschiedener steuerlicher Sphären innerhalb der Personengesellschaft. Ohne fundierte Kenntnis des Personengesellschaftsrechts, des Einkommensteuerrechts und des Umwandlungssteuerrechts ist eine rechts- und steuerkonforme Restrukturierung kaum möglich.

Bereits kleine Abweichungen – z. B. eine fehlerhafte Dokumentation oder ein falsches Timing – können erhebliche steuerliche Belastungen auslösen

Steuerliche Folgen nach dem Umwandlungssteuergesetz

Das Umwandlungssteuergesetz (UmwStG) regelt die steuerlichen Folgen von Unternehmensumstrukturierungen – insbesondere dann, wenn Vermögenswerte im Rahmen einer Verschmelzung, Spaltung oder Einbringung übertragen werden. Ziel des Gesetzes ist es, unter bestimmten Voraussetzungen eine steuerneutrale Übertragung zu Buchwerten zu ermöglichen, um die Aufdeckung stiller Reserven und damit verbundene Steuerzahlungen zu vermeiden.

Gerade wenn keine Verlustvorträge vorhanden sind, kann die Aufdeckung stiller Reserven zu erheblichen steuerlichen Belastungen führen. Deshalb ist es essenziell, die Voraussetzungen für eine steuerfreie oder steuerneutrale Übertragung nach dem UmwStG genau einzuhalten.

🧾 Buchwertfortführung und Teilbetriebserfordernis

Eine steuerneutrale Umwandlung nach dem UmwStG setzt unter anderem voraus, dass ein Teilbetrieb im Sinne des Gesetzes übertragen wird. In der Praxis ist dieser häufig noch zu strukturieren oder abzugrenzen, bevor eine Umwandlung – etwa im Rahmen einer Spaltung nach §§ 124 ff. UmwG – durchgeführt werden kann.

Die Buchwertfortführung ist das zentrale Ziel vieler Umstrukturierungen. Dabei bleiben die stillen Reserven erhalten und werden nicht aufgedeckt, was aus steuerlicher Sicht erhebliche Vorteile bietet.

⏳ Behaltefristen – zeitliche Hürden für Steuerneutralität

Das Umwandlungssteuergesetz enthält verschiedene Behaltefristen, die zwingend einzuhalten sind. Werden Anteile, Wirtschaftsgüter oder Betriebsvermögen innerhalb dieser Fristen veräußert oder entnommen, kann die ursprünglich steuerneutrale Übertragung rückwirkend steuerpflichtig werden. Typische Fristen betreffen u. a.:

die Weiterveräußerung übernommener Anteile

die Entnahme von Wirtschaftsgütern aus dem übertragenen Betrieb

die Verlagerung der wirtschaftlichen Zugehörigkeit

Verstöße gegen diese Fristen führen zur nachträglichen Besteuerung stiller Reserven, was erhebliche Steuerrisiken birgt.

✅ Fazit: Planung und Dokumentation sind entscheidend

Eine steuerfreie oder steuerneutrale Übertragung nach dem Umwandlungssteuergesetz erfordert eine frühzeitige Planung, eine klare Abgrenzung des übertragbaren Teilbetriebs sowie die strikte Einhaltung der gesetzlichen Voraussetzungen und Fristen. Bereits kleine Fehler – insbesondere bei der Sachverhaltsdarstellung oder bei Rückwirkungen – können zu einer unerwünschten steuerlichen Belastung führen.

Daher ist eine fundierte steuerliche Begleitung unerlässlich – idealerweise mit unterstützender Software und frühzeitiger Abstimmung mit der Finanzverwaltung, etwa durch verbindliche Auskünfte bei Unsicherheiten.

Umwandlung eines Einzelunternehmens in eine Kapitalgesellschaft

Die Umwandlung eines Einzelunternehmens – auch bekannt als Einzelfirma, Einzelbetrieb, Ich-AG oder als eingetragener Kaufmann (e.K.) – in eine Kapitalgesellschaft, meist in eine GmbH, ist ein häufiger Schritt bei der unternehmerischen Weiterentwicklung. Ob zur Haftungsbegrenzung, zur Vorbereitung einer Beteiligung, zur Steueroptimierung oder zur Unternehmensnachfolge – es gibt verschiedene Gründe für diesen Schritt.

Dabei stehen unterschiedliche rechtliche und steuerliche Wege zur Verfügung. Jede dieser Methoden bringt spezifische Vor- und Nachteile mit sich und muss individuell im Lichte der konkreten Vermögensverhältnisse, Zielsetzungen und steuerlichen Rahmenbedingungen bewertet werden. Einen „goldenen Weg“ gibt es nicht – die Auswahl muss maßgeschneidert erfolgen.

⚖️ Zwei Wege der Umwandlung in der Praxis

1. 🏢 Ausgliederung nach dem Umwandlungsgesetz (§ 123 Abs. 3 Nr. 2 UmwG)

Bei der sogenannten Ausgliederung zur Neugründung wird das Einzelunternehmen im Rahmen einer Umwandlung auf eine neu zu gründende GmbH übertragen. Dabei entsteht eine Gesamtrechtsnachfolge – das gesamte Betriebsvermögen (inkl. Verbindlichkeiten) geht automatisch auf die neue Gesellschaft über.

Vorteile:

automatische Übertragung aller Rechte und Pflichten

haftungsrechtliche Klarheit

gesetzlich geregeltes Verfahren

Nachteile:

hohe formale Anforderungen (Umwandlungsbericht, Registeranmeldung etc.)

Gründungskosten

ggf. steuerliche Komplexität bei der Teilbetriebsabgrenzung

2. 💼 Einbringung im Wege der Sachgründung oder Sachkapitalerhöhung (§ 20 UmwStG)

Hierbei erfolgt die Einbringung des Betriebsvermögens in eine bestehende oder neue GmbH gegen Gewährung von Geschäftsanteilen. Es handelt sich um einen entgeltlichen Vorgang, der unter bestimmten Voraussetzungensteuerneutral zum Buchwert erfolgen kann.

Vorteile:

größere Flexibilität in der vertraglichen Ausgestaltung

Einbringung auch in bereits bestehende Kapitalgesellschaften möglich

steuerliche Gestaltungsspielräume (z. B. Rückbeziehung, Teilentgeltlichkeit)

Nachteile:

komplexe Bewertungserfordernisse

kein automatischer Übergang von Verträgen (Einzelrechtsnachfolge!)

strenge Voraussetzungen für Buchwertfortführung nach § 20 UmwStG

✅ Fazit: Individuelle Prüfung ist unerlässlich

Die Entscheidung zwischen Ausgliederung nach UmwG und Einbringung nach UmwStG hängt von zahlreichen Faktoren ab – z. B. der Vermögensstruktur, dem geplanten Zeitpunkt der Umwandlung, der Existenz von Verlustvorträgen, der Übertragbarkeit von Verträgen oder steuerlichen Optimierungszielen.

Eine umfassende steuerliche und rechtliche Beratung ist bei der Umwandlung eines Einzelunternehmens in eine Kapitalgesellschaft unverzichtbar – insbesondere, wenn stillen Reserven, Immobilien oder gewerblicher Rechtsschutz betroffen sind.

Ausgliederung - Umwandlung des in eine GmbH nach UmwG

Eine Ausgliederung nach dem Umwandlungsgesetz (UmwG) ist ein strukturierter Weg, ein Einzelunternehmen in eine GmbH zu überführen – mit umfassender zivilrechtlicher Wirkung. Diese Variante zählt rechtlich als Unterfall der Spaltung nach § 123 Abs. 3 Nr. 2 UmwG und ist speziell für eingetragene Einzelkaufleute (e.K.) relevant.

Der Einzelunternehmer kann dabei wählen zwischen zwei Varianten der Ausgliederung:

(a) Ausgliederung auf eine neu zu gründende GmbH

(b) Ausgliederung auf eine bereits bestehende GmbH

Beide Varianten bewirken eine Gesamtrechtsnachfolge: Das Unternehmensvermögen geht kraft Gesetzes automatisch und ohne Einzelübertragungsakte auf die GmbH über.

🧾 Was bedeutet „Ausgliederung“ konkret?

Der Begriff „Ausgliederung“ beschreibt anschaulich, was rechtlich passiert: Der Einzelunternehmer überträgt sein bisher selbst geführtes Unternehmen aus seinem Privatvermögen auf eine eigenständige juristische Person – die GmbH. Dies geschieht im Rahmen eines gesetzlich geregelten Umwandlungsvorgangs mit hoher Rechtssicherheit.

⚖️ Rechtliche und steuerliche Vorteile der Ausgliederung nach UmwG

Gesamtrechtsnachfolge: Keine Einzelübertragung notwendig (z. B. bei Verträgen, Lizenzen, Arbeitsverhältnissen)

Haftungsklarheit: Haftungsrisiken des Einzelunternehmens werden auf die GmbH überführt

Rechtsformwechsel ohne Liquidation

Möglichkeit zur steuerneutralen Übertragung nach Umwandlungssteuergesetz (i.V.m. § 20 UmwStG)

Allerdings ist eine sorgfältige Vorbereitung nötig, insbesondere hinsichtlich der Teilbetriebseigenschaft, der Sperrfristen und der Dokumentationspflichten (Umwandlungsbericht, -beschluss, Registeranmeldung).

✅ Fazit

Die Ausgliederung nach UmwG ist ein strukturierter und rechtssicherer Weg, ein Einzelunternehmen in eine GmbH umzuwandeln. Sie bietet sich besonders dann an, wenn das Unternehmen künftig als haftungsbeschränkte Kapitalgesellschaft geführt oder für eine Beteiligung, Nachfolge oder Veräußerung vorbereitet werden soll.

Eine steuerliche Prüfung – insbesondere im Hinblick auf die Buchwertfortführung nach dem Umwandlungsteuergesetz – ist dabei unerlässlich.

Einbringung eines Einzelunternehmens in eine GmbH

Die Einbringung eines Einzelunternehmens in eine GmbH ist eine gängige Form der Umstrukturierung – etwa zur Haftungsbegrenzung, Vorbereitung einer Nachfolge oder zur Erschließung neuer Finanzierungsmöglichkeiten. Voraussetzung ist entweder die Gründung einer neuen GmbH oder die Einbringung in eine bereits bestehende Kapitalgesellschaft.

🏗️ Gründung der GmbH – Bar- oder Sachgründung

Für die Gründung einer GmbH sind folgende formale Schritte notwendig:

Abschluss und notarielle Beurkundung eines Gesellschaftsvertrags

Bereitstellung von mindestens 25.000 EUR Stammkapital, wovon bei Anmeldung mindestens 12.500 EUR eingezahlt sein müssen

Die Einbringung des bisherigen Betriebsvermögens als Sacheinlage ist zulässig – dann handelt es sich um eine sogenannte Sachgründung

Wird das Einzelunternehmen als Sacheinlage zur Stammkapitalbereitstellung eingebracht, muss dessen Verkehrswert mindestens dem Stammkapital entsprechen. Zudem ist die Erstellung eines Sachgründungsberichts (§ 5 Abs. 4 GmbHG) und in der Regel ein Werthaltigkeitsnachweis erforderlich.

💶 Alternative: Kapitalerhöhung oder Einbringung gegen Agio

Bei einer bereits bestehenden GmbH oder bei einer Bargründung kann das Einzelunternehmen auch im Rahmen einer Kapitalerhöhung eingebracht werden – z. B. als sogenanntes Agio (Aufgeld). In diesem Fall entfällt die Pflicht zur Sachgründung.

Die Schritte sind wie folgt:

Gesellschafterbeschluss zur Kapitalerhöhung

Benennung der eingebrachten Vermögenswerte und ihrer Bewertung

Kein Sachgründungsbericht erforderlich

Einbringung auch über dem Nennwert möglich – der Mehrwert kann:

a) in die Kapitalrücklage fließen oder

b) als Gesellschafterdarlehen ausgestaltet werden

🧾 Rechtsgrundlage: § 20 Umwandlungssteuergesetz (UmwStG)

Die steuerliche Behandlung der Einbringung richtet sich nach § 20 UmwStG. Steuerlich gilt die Einbringung als Sacheinlage des gesamten Betriebsvermögens gegen Gewährung von Gesellschaftsrechten. Unter bestimmten Voraussetzungen ist eine Buchwertfortführung möglich – also eine steuerneutrale Übertragung ohne Aufdeckung stiller Reserven.

Wichtig ist die genaue Einhaltung der formellen Anforderungen – insbesondere bei der Abgrenzung eines Teilbetriebs, dem Zeitpunkt der Einbringung, und ggf. der Rückwirkungsregelung (§ 20 Abs. 5 UmwStG).

🧾 Hinweis zur UG (haftungsbeschränkt)

Seit 2008 besteht alternativ auch die Möglichkeit, eine Unternehmergesellschaft (UG) nach § 5a GmbHG zu gründen. Diese „Mini-GmbH“ erfordert nur 1 EUR Stammkapital – allerdings sind Sacheinlagen bei der UG ausgeschlossen. Eine Einbringung eines Einzelunternehmens ist daher nicht über eine UG-Sachgründung möglich.

✅ Fazit: Flexibilität mit Steuerwirkung

Die Einbringung eines Einzelunternehmens in eine GmbH bietet flexible Möglichkeiten, birgt aber auch steuerliche Fallstricke. Die Wahl zwischen Sachgründung, Kapitalerhöhung oder Einbringung gegen Agio sollte stets unter Berücksichtigung der steuerlichen Zielsetzung, der Vermögensstruktur und der Haftungsrisiken erfolgen. Eine qualifizierte Beratung ist unerlässlich.

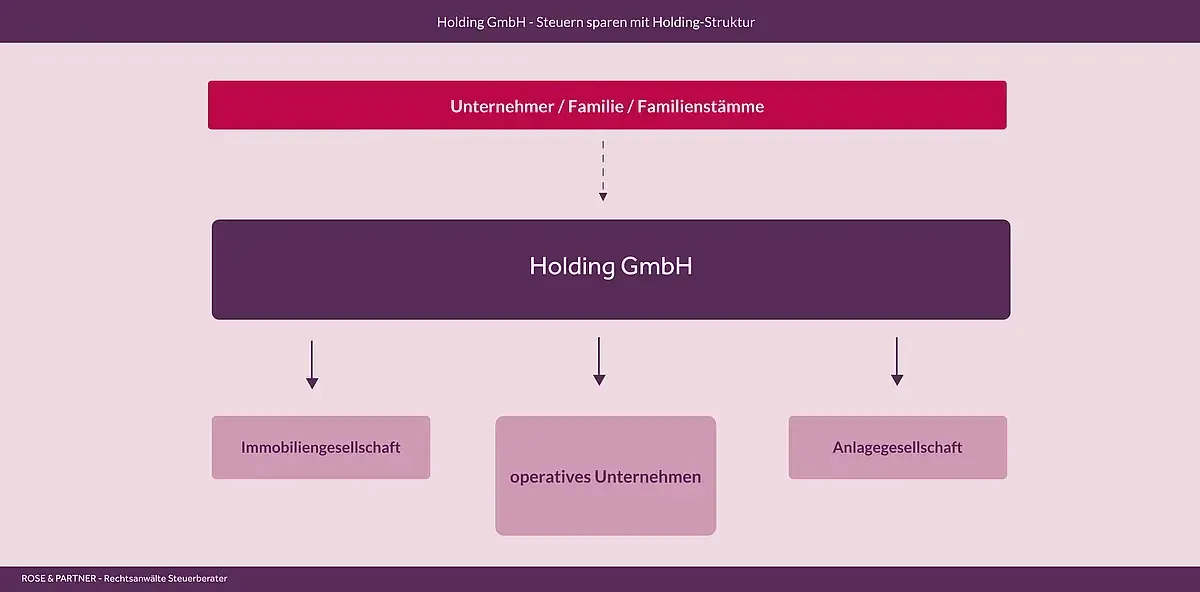

GmbH-Holding-Gründung leicht gemacht: Steuervorteile und Fallstricke

Typische Holding-Struktur

Steuerliche Vorteile von Holding-Strukturen

Die Gründung einer Holding-GmbH ist ein zentrales Instrument der steuerlichen Gestaltung und Vermögenssicherung im Unternehmensbereich. Eine Holding bietet vor allem bei Gewinnausschüttungen, Veräußerungsgewinnen und der internen Vermögenssteuerung erhebliche Vorteile – insbesondere im Vergleich zur direkten Beteiligung von Privatpersonen.

💶 Vorteile beim Verkauf von Beteiligungen

Ein wesentlicher steuerlicher Vorteil ergibt sich beim Verkauf von Beteiligungen, die von der Holding-Gesellschaft gehalten werden. Hier gelten folgende Regelungen:

95 % der Veräußerungsgewinne sind auf Ebene der Holding körperschaft- und gewerbesteuerfrei (§ 8b KStG, § 9 Nr. 2a GewStG).

Es verbleibt lediglich eine steuerliche Belastung von ca. 1,5 % auf den Gesamtgewinn.

Zum Vergleich: Bei einem privaten Verkauf würden typischerweise über 25 % Abgeltungsteuer anfallen.

Der daraus resultierende Gewinn kann steuerbegünstigt innerhalb der Holding reinvestiert werden – ein Effekt, der oft als „Spardoseneffekt“ bezeichnet wird.

📈 Vorteile bei laufenden Gewinnausschüttungen

Auch bei der laufenden Gewinnausschüttung von Tochtergesellschaften an die Holding gelten erhebliche Steuererleichterungen:

Ab einer Beteiligung von über 10 % ist die Körperschaftsteuer auf Gewinnausschüttungen befreit (§ 8b KStG).

Ab einer Beteiligung von über 15 % greift zusätzlich die Gewerbesteuerbefreiung (§ 9 Nr. 2a GewStG).

De facto bleiben damit auch hier 95 % der Ausschüttungen steuerfrei, was eine verbleibende Belastung von rund 1,5 % bedeutet.

Wichtig:

Die Beteiligung muss zu Beginn des Kalenderjahres bereits bestanden haben, damit die gewerbesteuerliche Begünstigung greift – das erfordert vorausschauende Planung, insbesondere bei Neugründungen oder Anteilszukäufen.

🔐 Weitere Vorteile der Holding-Struktur

Vermögensschutz: Trennung des operativen Risikos von den Beteiligungswerten Flexibilität bei der

Nachfolgeplanung: z. B. durch Übertragung von Holding-Anteilen

Finanzielle Hebelwirkung: Beteiligungserwerbe können durch steuerfreie Ausschüttungen refinanziert werden

Konzerninterne Ergebnisverrechnung: über Ergebnisabführungsverträge (§ 14 KStG) möglich

⚠️ Fazit: Steuerliche Vorteile mit Strukturdisziplin nutzen

Die steuerlichen Vorteile einer Holding kommen vor allem dann zum Tragen, wenn die Struktur strategisch geplant und formal korrekt umgesetzt wird. Sowohl bei der Gründung als auch bei der operativen Verwaltung ist auf die Einhaltung gesetzlicher Fristen, Beteiligungsgrenzen und Dokumentationspflichten zu achten.

Eine frühzeitige steuerliche und rechtliche Beratung ist unerlässlich, um den vollen steuerlichen Nutzen zu realisieren und typische Fehler – etwa bei der Wartefrist für die Gewerbesteuerbefreiung – zu vermeiden.

Gründung Holding - bisher bestand ein Einzelunternehmen

Die Umwandlung eines Einzelunternehmens in eine Holding-Struktur ist ein häufiger erster Schritt zur steuerlichen Optimierung und Haftungsbegrenzung. Ziel ist es, eine Vermögensverwaltungsgesellschaft (Holding-GmbH) zu errichten, die Anteile an der operativen Gesellschaft hält.

🔄 Einbringung des Einzelunternehmens in eine GmbH oder UG

Wichtig ist: Das Einzelunternehmen darf nicht einfach abgemeldet und das operative Geschäft auf eine neu gegründete GmbH „übertragen“ werden. Vielmehr erfolgt die Übertragung des Betriebsvermögens durch eine Einbringung nach § 20 UmwStG im Rahmen der GmbH-Gründung:

Die GmbH wird notariell gegründet

Im Notarvertrag wird festgehalten, dass das Einzelunternehmen im Zuge der Gründung als Sacheinlage eingebracht wird

Voraussetzung ist, dass das Betriebsvermögen mindestens den Wert des Stammkapitals abdeckt

Es handelt sich um eine Sachgründung mit potenzieller Buchwertfortführung, sofern die Voraussetzungen des Umwandlungssteuergesetzes erfüllt sind

🧾 Alternative: Einbringung in eine bereits bestehende GmbH

Existiert bereits eine operative GmbH, kann das Einzelunternehmen im Rahmen einer Kapitalerhöhung eingebracht werden:

Der Einzelunternehmer erhält neue Geschäftsanteile im Gegenzug für die Einbringung seines Betriebs

Auch hier ist die Einbringung steuerlich nach § 20 UmwStG möglich

Für eine steuerneutrale Einbringung gelten besondere Form- und Fristerfordernisse

⏳ Beachtung der Sperrfrist nach § 22 UmwStG

Wird das eingebrachte Betriebsvermögen (z. B. GmbH-Anteile) innerhalb von sieben Jahren nach der Einbringung von der Holding verkauft, greift die sogenannte Sperrfristregelung (§ 22 UmwStG). In diesem Fall muss ein Einbringungsgewinn nachversteuert werden.

Wichtig:

Mit jedem Jahr, das zwischen Einbringung und Verkauf vergeht, reduziert sich die Besteuerung anteilig

Erst nach Ablauf der Siebenjahresfrist kann ein Verkauf vollständig steuerfrei auf Ebene der Holding erfolgen (abgesehen von den 5 % nicht abzugsfähigen Betriebsausgaben gemäß § 8b KStG)

✅ Fazit

Die Gründung einer Holding aus einem bestehenden Einzelunternehmen ist steuerlich attraktiv, erfordert aber sorgfältige Planung und genaue Einhaltung der steuerlichen Regelungen. Eine notarielle Begleitung der Einbringung sowie die Beachtung der Sperrfrist sind zentrale Erfolgsfaktoren für die langfristige Steueroptimierung durch eine Holdingstruktur.

Gründung Holding - eine Kapitalgesellschaft war schon gegeben

Weniger als 50 % der Stimmrechte werden gehalten werden

Ein wesentliches Risiko bei der Einbringung von Anteilen in eine Kapitalgesellschaft entsteht dann, wenn der Einbringende nach der Transaktion weniger als 50 % der Stimmrechte an der aufnehmenden Gesellschaft hält.

In diesem Fall greift § 17 Abs. 1 Satz 2 EStG, wonach eine solche Einbringung steuerlich wie eine Veräußerung behandelt wird:

„Die verdeckte Einlage von Anteilen an einer Kapitalgesellschaft in eine Kapitalgesellschaft steht der Veräußerung der Anteile gleich.“

Das bedeutet: Trotz fehlender Gegenleistung in Form von Geld entsteht ein steuerpflichtiger Veräußerungsgewinn, sofern stille Reserven in den eingebrachten Anteilen vorhanden sind.

🚫 Ziel: Vermeidung der Besteuerung nach § 17 Abs. 1 Satz 2 EStG

Um die steuerliche Belastung zu vermeiden, ist es bei Einbringungen außerhalb des Umwandlungssteuergesetzes (UmwStG) entscheidend, dass:

der Einbringende mindestens 50 % der Stimmrechte an der aufnehmenden Kapitalgesellschaft hält oder

alternativ ein steuerneutraler Weg über § 20 UmwStG gewählt wird, sofern die Voraussetzungen erfüllt sind

Ohne diese Mehrheit wird die Einbringung als verdeckte Einlage gewertet und nicht steuerneutral behandelt.

✅ Fazit

Bei Umstrukturierungen und Beteiligungstransaktionen sollte stets darauf geachtet werden, Stimmrechtsmehrheiten zu wahren, um eine steuerpflichtige Einlagefiktion nach § 17 EStG zu vermeiden. Eine exakte Analyse der Beteiligungsverhältnisse ist unerlässlich – insbesondere bei mittelbaren Beteiligungen, komplexen Holdingstrukturen oder der Einbringung in bestehende Kapitalgesellschaften.

Qualifizierter Anteilstausch nach § 21 UmwStG

Die steuerneutrale Gründung einer Holdingstruktur durch Einbringung von Anteilen an einer Kapitalgesellschaft ist unter bestimmten Voraussetzungen nach dem Umwandlungssteuergesetz (UmwStG) möglich – konkret über den sogenannten qualifizierten Anteilstausch nach § 21 Abs. 1 Satz 2 UmwStG.

✅ Voraussetzung: Mehrheit der Stimmrechte nach Einbringung

Ein steuerfreier Anteilstausch liegt nur dann vor, wenn die aufnehmende Holdinggesellschaft nach der Einbringung die Mehrheit der Stimmrechte an der Zielgesellschaft hält. Andernfalls gilt der Vorgang als steuerpflichtige Einlage nach § 17 EStG.

🏗️ Errichtung der Holding – Gründung oder Kapitalerhöhung

Die Holding-GmbH muss für den Anteilstausch neue Geschäftsanteile schaffen. Dies kann auf zwei Wegen erfolgen:

Neugründung der Holding-Gesellschaft

– Die eingebrachten Anteile werden als Sacheinlage verwendet

– Neue Anteile werden im Rahmen der Gründung gewährt

Einbringung in eine bestehende GmbH

– Eine Kapitalerhöhung ist erforderlich

– Der gesellschaftsrechtlich vorgeschriebene Mindestbetrag reicht aus (z. B. 1 EUR)

– Der Tausch erfolgt gegen Gewährung neuer Geschäftsanteile

Wichtig: Der Einbringende muss für die erhaltenen Anteile eine gesellschaftsrechtliche Beteiligung erlangen – eine bloße Zahlung oder Darlehensgewährung reicht nicht aus.

📌 Ziel: Steuerneutrale Holdingstruktur ohne Aufdeckung stiller Reserven

Wenn die Voraussetzungen des § 21 UmwStG erfüllt sind, erfolgt der Anteilstausch steuerneutral zum Buchwert. Dadurch werden stille Reserven nicht aufgedeckt, was zu einer signifikanten Steuerersparnis führt und die Holdingstruktur effizient aufgebaut werden kann.

⚠️ Fazit

Der qualifizierte Anteilstausch ist ein zentrales Gestaltungsinstrument zur Errichtung einer steueroptimierten Holdingstruktur. Damit dieser steuerfrei bleibt, muss die Holding nach der Einbringung über die Stimmrechtsmehrheit verfügen und die formalen Voraussetzungen der Einbringung müssen strikt eingehalten werden. Bereits kleinere Fehler in der Gestaltung können zu einer steuerpflichtigen Einlagefiktion führe.

Steuerliche Optimierung bei der Übertragung von Privatvermögen

Grundlagen zu Schenkung und Erbschaft

Die Übertragung von steuerlichem Privatvermögen – etwa in Form von Grundstücken, Immobilien, Wertpapieren, Unternehmensbeteiligungen oder Schmuck – stellt einen wichtigen Bestandteil der Vermögensnachfolgeplanung dar. Ziel ist es, das Vermögen möglichst steuerschonend auf die nächste oder übernächste Generation zu übertragen

🔄 Formen der Vermögensübertragung und deren steuerliche Auswirkungen

Grundsätzlich unterscheidet man bei der Übertragung von Privatvermögen zwischen:

Vollentgeltlicher Übertragung (z. B. regulärer Verkauf): unterliegt der Einkommensteuer, jedoch nicht der Erbschaft- oder Schenkungsteuer

Teilentgeltlicher Übertragung (z. B. gemischte Schenkung): führt zu einer anteiligen Besteuerung beider Steuerarten

Unentgeltlicher Übertragung (z. B. Schenkung oder Erbschaft): unterliegt der Erbschaft- oder Schenkungsteuer

Jede Variante hat unterschiedliche steuerliche Folgen – sowohl für den Abgebenden (z. B. Aufdeckung stiller Reserven, Spekulationsfrist) als auch für den Erwerber (z. B. Steuerfreibeträge, Bewertungsansatz).

⚖️ Erbschaft ohne Testament: gesetzliche Erbfolge und ihre Folgen

Wenn keine letztwillige Verfügung (Testament oder Erbvertrag) vorliegt, greift die gesetzliche Erbfolge gemäß §§ 1924 ff. BGB. Dabei gilt:

Das Erbe geht automatisch auf die gesetzlichen Erben über

Sind mehrere Erben vorhanden, entsteht eine Erbengemeinschaft

Diese gilt als Gesamtrechtsnachfolger und kann nur gemeinsam über das Erbe verfügen

Die Erbengemeinschaft bleibt bestehen, bis eine Erbauseinandersetzung durchgeführt wurde

Neben den zivilrechtlichen Komplikationen (z. B. Teilungsversteigerung bei Immobilien) ergeben sich in vielen Fällen auch steuerliche Herausforderungen – etwa bei der Bewertung und Aufteilung des Nachlasses.

📌 Fazit: Frühe Planung schafft Vorteile

Wer sein Vermögen gezielt und steueroptimiert übertragen möchte, sollte sich frühzeitig mit den rechtlichen und steuerlichen Rahmenbedingungen auseinandersetzen. Durch eine vorausschauende Gestaltung – z. B. durch Schenkungen zu Lebzeiten,

Nutzung von Freibeträgen und klare Regelungen zur Unternehmens- oder Immobiliennachfolge – lassen sich steuerliche Belastungen deutlich reduzieren und familiäre Streitigkeiten vermeiden.

Steuerliche Auswirkungen einer vollentgeltlichen Übertragung

Eine vollentgeltliche Übertragung liegt vor, wenn Vermögenswerte – etwa Immobilien, Unternehmensanteile oder Wertpapiere – gegen vollständige Gegenleistung an künftige Erben oder andere Personen übertragen werden. Dabei handelt es sich aus steuerlicher Sicht um ein Veräußerungsgeschäft unter fremdüblichen Bedingungen.

Das bedeutet:

Die Gegenleistung entspricht dem gemeinen Wert (Marktwert) des übertragenen Vermögensgegenstands. Es erfolgt also keine Schenkung und auch keine Erbschaft im steuerlichen Sinne, sondern ein regulärer Verkauf.

📊 Steuerliche Einordnung der vollentgeltlichen Übertragung

Keine Erbschaft- oder Schenkungsteuer: Da eine vollwertige Gegenleistung erbracht wird, greifen die Vorschriften des ErbStG nicht.

Einkommensteuerpflicht möglich: Je nach Vermögensart kann die Übertragung steuerpflichtige Einkünfte auslösen – insbesondere:

a) Veräußerungsgewinne bei Immobilien (Spekulationsfrist nach § 23 EStG beachten)

b) Gewinne aus Kapitalvermögen (z. B. Aktien, Fonds) Betriebsveräußerung nach § 16 EStG, wenn Betriebsvermögen betroffen ist

c) der Verkauf erfolgt zu fremdüblichen Konditionen – die Finanzverwaltung prüft, ob tatsächlich ein voller Kaufpreis gezahlt wurde

⚠️ Besonderheiten bei Übertragungen an nahe Angehörige

Auch bei vollentgeltlichen Übertragungen an Kinder, Ehegatten oder andere nahe Angehörige gilt: Nur wenn der Kaufpreis dem tatsächlichen Marktwert entspricht, wird das Geschäft als vollentgeltlich anerkannt. Andernfalls handelt es sich ggf. um eine gemischte Schenkung mit anteiliger Schenkungsteuerpflicht.

✅ Fazit: Klarheit und Marktwert sichern steuerliche Neutralität

Die vollentgeltliche Übertragung ist ein sinnvolles Instrument in der Nachfolgeplanung, wenn Vermögen außerhalb der Erbschaft- oder Schenkungsteuerstruktur übertragen werden soll. Allerdings müssen die Marktwerte realistisch angesetzt und die Verträge rechtssicher gestaltet sein, um unerwünschte steuerliche Folgen zu vermeiden.

Ertragsteuerliche Auswirkungen für den Übertragenden

Die entgeltliche Übertragung von Privatvermögen gilt steuerlich als Veräußerung und kann zur Einkommensteuerpflicht führen. Maßgeblich sind hier die Vorschriften des § 22 Nr. 2 i. V. m. § 23 Abs. 1 EStG, die die Besteuerung von privaten Veräußerungsgeschäften regel

🏠 Grundvermögen – Spekulationsfrist und Eigennutzung

Zum Grundvermögen im Sinne des § 23 Abs. 1 Satz 1 Nr. 1 EStG zählen:

Grundstücke

Gebäude und Gebäudeteile

Eigentumswohnungen

Steuerfreiheit bei Veräußerung besteht, wenn:

zwischen Anschaffung und Verkauf mehr als zehn Jahre liegen (Spekulationsfrist),

oder das Objekt im Veräußerungsjahr und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde

Auch Grundstücke, die der Steuerpflichtige bebaut und anschließend selbst genutzt hat, fallen unter diese Steuerbefreiung.

📦 Sonstiges Privatvermögen – Ein-Jahres-Frist beachten

Nach § 23 Abs. 1 Satz 1 Nr. 2 EStG unterliegen auch andere private Wirtschaftsgüter der Einkommensteuer, wenn zwischen Anschaffung und Verkauf weniger als ein Jahr liegt. Beispiele:

Kryptowährungen

Goldbarren

Kunstgegenstände

Oldtimer (bei Anschaffung zur Wertsteigerung)

Ausgenommen sind Gegenstände des täglichen Gebrauchs , z. B.:

Möbel

Haushaltsgeräte

Kleidung

typische Elektrogeräte

Diese unterliegen nicht der Besteuerung, auch wenn sie innerhalb eines Jahres verkauft werden.

⚠️ Fazit: Fristen, Nutzung und Vermögensart entscheiden

Die ertragsteuerlichen Folgen einer Übertragung von Privatvermögen hängen maßgeblich davon ab,

welche Vermögensart betroffen ist (Grundvermögen vs. sonstiges Vermögen),

ob Fristen eingehalten wurden (10 Jahre / 1 Jahr),

und ob eine Eigennutzung vorlag.

Eine genaue Prüfung im Vorfeld kann helfen, steuerpflichtige Veräußerungsgewinne zu vermeiden oder sinnvoll zu steuern.

Grunderwerbsteuerliche Auswirkungen für den Übernehmenden

Die entgeltliche Übertragung eines Grundstücks im Rahmen der Vermögensübertragung ist steuerlich wie ein Grundstückskauf zu behandeln. Das bedeutet: Der Erwerber (Übernehmende) wird grunderwerbsteuerlich wie ein Käufer behandelt – mit allen rechtlichen und steuerlichen Konsequenzen.

📜 Verpflichtungsgeschäft als Auslöser der Steuerpflicht

Die Grundlage der Übertragung bildet ein zweiseitiges Verpflichtungsgeschäft zwischen dem Übertragenden (Verkäufer) und dem Übernehmenden (Käufer). Dieses kommt durch:

einen notariell beurkundeten Kaufvertrag und

die spätere Eintragung im Grundbuch zustande.

Gemäß § 1 Abs. 1 Nr. 1 Grunderwerbsteuergesetz (GrEStG) löst ein solches Verpflichtungsgeschäft Grunderwerbsteuer aus, unabhängig davon, ob es sich um eine klassische Kauftransaktion oder um eine entgeltliche Vermögensübertragung im Familienkreis handelt.

🏗️ Erweiterte Steuerpflicht bei Immobilien und Gebäuden

Neben Grundstücken selbst unterliegen nach § 2 Abs. 1 GrEStG auch folgende Immobilienarten der Grunderwerbsteuer:

Gebäude und Gebäudeteile,

Eigentumswohnungen,

sofern sie fest mit dem Grund und Boden verbunden sind.

Somit betrifft die Grunderwerbsteuer nicht nur unbebaute Grundstücke, sondern auch bebautes Immobilienvermögen in der entgeltlichen Übertragung.

💶 Folge für den Übernehmenden: Steuerliche Belastung durch Erwerb

Für den Übernehmenden ergibt sich aus der Übertragung:

eine Grunderwerbsteuerpflicht mit einem Steuersatz zwischen 3,5 % und 6,5 %, je nach Bundesland,

finanzielle Belastung zusätzlich zum Kaufpreis,

Notwendigkeit der Zahlung als Voraussetzung für die Eintragung im Grundbuch.

Je nach Gestaltung kann es auch möglich sein, steuerliche Befreiungstatbestände (z. B. nach § 3 GrEStG für Übertragungen unter Ehegatten oder im Rahmen von Erbfolgen) zu prüfen – bei vollentgeltlichen Übertragungen zwischen Eltern und Kindern greift dieser jedoch regelmäßig nicht.

✅ Fazit

Die Grunderwerbsteuer ist ein zwingender Bestandteil jeder entgeltlichen Grundstücksübertragung. Sie fällt unabhängig von der verwandtschaftlichen Beziehung an und kann die Transaktion erheblich verteuern. Daher ist es ratsam, bereits bei der Vertragsgestaltung zu prüfen, ob und in welcher Höhe Grunderwerbsteuer entsteht, und ob ggf. Gestaltungsspielräume oder Ausnahmen bestehen.

Erbschaftsteuerliche Auswirkungen einer unentgeltlichen Übertragung

Gemäß § 1 Abs. 1 Nr. 2 ErbStG unterliegt eine Schenkung unter Lebenden der Erbschaftsteuer. Dabei handelt es sich um eine freigebige Zuwendung nach § 7 Abs. 1 Nr. 1 ErbStG – also um eine Vermögensübertragung, bei der der Schenker das Vermögen ohne Gegenleistung überträgt und der Beschenkte auf Kosten des Schenkers bereichert wird.

Eine solche Zuwendung ist steuerpflichtig, wenn sie:

der unbeschränkten Erbschaftsteuerpflicht unterliegt (z. B. wenn Schenker oder Beschenkter in Deutschland wohnen), oder

der beschränkten Steuerpflicht unterliegt (z. B. bei Auslandsvermögen in Verbindung mit deutschem Inlandsbezug).

🧮 Schenkungssteuer statt Erbschaftsteuer – dieselben Regeln

Ob eine Vermögensübertragung zu Lebzeiten (Schenkung) oder von Todes wegen (Erbschaft) erfolgt, ist für die steuerliche Behandlung weitgehend gleichgestellt:

Die gleichen Freibeträge (§ 16 ErbStG) und Steuersätze (§ 19 ErbStG) gelten

Der steuerpflichtige Erwerb wird mit dem gemeinen Wert des übertragenen Vermögens bewertet (§ 12 ErbStG)

Bei mehrfachen Schenkungen an denselben Begünstigten innerhalb von zehn Jahren erfolgt eine Zusammenrechnung

🧠 Fazit: Gestaltungsspielräume rechtzeitig nutzen

Die unentgeltliche Vermögensübertragung im Wege der Schenkung bietet zahlreiche Gestaltungsmöglichkeiten, um steuerliche Freibeträge auszunutzen, Vermögen schrittweise zu übertragen und künftige Erbschaftsteuerbelastungen zu reduzieren.

Gerade bei größeren Vermögenswerten (z. B. Immobilien, Unternehmensbeteiligungen, Depots) ist eine vorausschauende Schenkungsplanung mit klarer Bewertung, Dokumentation und idealerweise steuerlicher Beratung unerlässlich.

Unsere Leistungen im Bereich der Umstrukturierung

Rechtsformwahl

Gestaltung von Unternehmensreorganisation

Optimierung der Konzernsteuerquote

Unternehmensnachfolge

Betriebliche Altersversorgung

Strukturierte Finanzplanung

KONTAKTDATEN

Telefon:

06221 / /9141977

Mobiltelefon:

0151 / 42800917

Email:

[email protected]

Address:

Obere Neckarstraße 10

69117 Heidelberg