Willkommen bei Bloomfeld Steuerberatungs GmbH - Ihre Steuerberater in Heidelberg

Lohnbuchhaltung

Here's what you get:

Persönliche und individuelle Beratung

Digitale Lösungen für mehr Effizienz

Ganzheitliche steuerliche Betreuung

Proaktive Informationen und Updates

Inhaltsübersicht

Lohnbuchhaltung für Unternehmen – digital, sicher & rechtssicher

Effiziente Lohnbuchhaltung ist ein Schlüsselfaktor für rechtssichere Personalführung. Als digitale Steuerkanzlei übernehmen wir Ihre Lohnabrechnung – pünktlich, DSGVO-konform und angepasst an Ihre Unternehmensstruktur. Ob Mini-Job oder Vollzeitkraft: Wir bieten Ihnen eine rechtssichere, digitale und transparente Lösung.

Mit der digitalen Lohnbuchhaltung schaffen wir schlanke Prozesse – von der Lohnabrechnung über DATEV bis zur elektronischen Übermittlung an Finanzamt und Krankenkassen. Durch die digitale Personalakte haben Sie alle abrechnungsrelevanten Dokumente jederzeit im Blick. So sparen Sie Zeit, vermeiden Papierchaos und erhöhen die Transparenz im Personalwesen.

Ein weiterer Vorteil: Wir beraten Sie zur optimierten Nettolohngestaltung. Möglichkeiten sind z. B.:

steuerfreie Sachbezüge (z. B. Gutscheinkarten),

Fahrtkostenzuschüsse,

betriebliche Altersvorsorge,

Erholungsbeihilfen.

Mit Bloomfeld können Sie Ihre Lohnbuchhaltung auslagern und Ihre Gehaltsabrechnung vom Steuerberater erstellen lassen – strukturiert, digital und persönlich begleitet. Egal, ob kleines Unternehmen oder wachsender Mittelstand: Wir bieten rechtssichere Lösungen mit Weitblick.

Der Anfang der Lohngestaltung

Die Gehaltsabrechnung ist ein zentraler Bestandteil der Entgeltabrechnung in jedem Unternehmen. Sie umfasst nicht nur den Bruttolohn oder Stundenlohn auf Basis der geleisteten Arbeitszeit, sondern bildet auch alle gesetzlichen Abzüge und freiwilligen Leistungen detailliert ab – von der Lohnsteuer über Sozialversicherungsbeiträge bis hin zur betrieblichen Altersvorsorge.

Jede Lohnabrechnung wird individuell erstellt und an die jeweiligen Mitarbeitenden übermittelt. Dabei werden alle relevanten Daten berücksichtigt: Sozialversicherungsnummer, Beitragssätze, Steuerklassen, Zusatzbeiträge, vermögenswirksame Leistungen u. v. m. Sowohl Arbeitgeber als auch Arbeitnehmer profitieren von einer korrekten, nachvollziehbaren und transparenten Abrechnung – denn nur so können sozial- und steuerrechtliche Vorgaben zuverlässig erfüllt werden.

Eine strukturierte Lohngestaltung hilft nicht nur bei der Vermeidung von Fehlern und Rückfragen , sondern schafft auch Vertrauen – intern wie extern. Um diesen Prozess rechtssicher und effizient zu gestalten, ist eine klare Trennung einzelner Entgeltbestandteile und deren steuerliche Bewertung unerlässlich.

Erfassung der Mitarbeiterstammdaten

Eine korrekte und vollständige Erfassung der Mitarbeiterstammdaten ist die Grundlage jeder rechtssicheren Lohnabrechnung. Wir unterstützen Sie bei der strukturierten Sammlung, Prüfung und Aufbereitung aller relevanten Daten – von Sozialversicherungsnummern über Steuermerkmale bis hin zu Arbeitszeitmodellen und Vertragsinhalten.

Dabei setzen wir auf moderne Softwarelösungen mit leistungsstarker Schnittstelle zu DATEV . Diese ermöglichen nicht nur eine einfache und schnelle Erfassung der Stammdaten, sondern auch deren unkomplizierte Aktualisierung bei Änderungen – etwa bei Steuerklassen, Zusatzbeiträgen oder Eintritts-/Austrittsdaten. Alle Daten werden revisionssicher in einer digitalen Lohnakte gespeichert und stehen jederzeit zentral zur Verfügung.

Unser Ziel ist es, die Stammdatenerhebung möglichst digital und automatisiert zu gestalten. Wir stellen Ihnen dafür geeignete Tools bereit, über die Sie die Daten Ihrer Mitarbeitenden selbst erfassen oder unkompliziert übermitteln können. So wird der gesamte Prozess der Lohnbuchhaltung effizienter, transparenter und weniger fehleranfällig.

Selbstverständlich achten wir dabei auf die strikte Einhaltung aller gesetzlichen Vorschriften, insbesondere der

GoB und GoBD , die eine lückenlose und nachvollziehbare Dokumentation aller lohnrelevanten Informationen fordern. Dieser digitale Ansatz minimiert nicht nur Fehlerquellen, sondern sorgt auch für eine reibungslose Zusammenarbeit – mit klarer Struktur und jederzeitem Überblick über alle Dat

Das Erstellen der Lohnbuchhaltung

Die Erstellung einer ordnungsgemäßen Lohnbuchhaltung unterliegt in Deutschland strengen gesetzlichen Vorgaben. Grundlage ist die lückenlose, nachvollziehbare und zeitgerechte Erfassung sämtlicher lohnrelevanter Geschäftsvorfälle, wie sie durch die Grundsätze ordnungsmäßiger Buchführung (GoB) und insbesondere die GoBD vorgeschrieben werden.

Eine rechtssichere Lohnbuchhaltung ist essenziell, um den Anforderungen der Finanzbehörden gerecht zu werden und eine korrekte Besteuerung sicherzustellen. Gleichzeitig bildet sie die Grundlage für verlässliche Sozialversicherungsmeldungen, Lohnsteuerabzüge und für die Vorbereitung auf eine Betriebsprüfung.

Als erfahrene Steuerberater weisen wir Sie frühzeitig auf Ihre steuerlichen und sozialversicherungsrechtlichen Pflichten hin. Wir helfen Ihnen, gesetzliche Änderungen in der Entgeltabrechnung, neue Meldeanforderungen oder Änderungen im ELSTER- oder SV-Meldewesen korrekt und fristgerecht umzusetzen.

Durch den konsequenten Einsatz digitaler Lohnbuchhaltungssysteme mit DATEV-Anbindung ermöglichen wir eine effiziente, transparente und GoBD-konforme Bearbeitung. Die Erfassung der Daten erfolgt medienbruchfrei, Auswertungen stehen zeitnah zur Verfügung, und alle relevanten Unterlagen werden revisionssicher archiviert.

Unsere laufenden Lohn-Auswertungen, Lohnjournale und Kontrollberichte geben Ihnen jederzeit einen präzisen Überblick über die Personalkostenstruktur und ermöglichen die Früherkennung von Risiken, z. B. bei geringfügiger Beschäftigung, Zuschlägen oder steuerfreien Leistungen.

Ein weiterer Schwerpunkt unserer Betreuung ist die aktive Vorbereitung auf Betriebsprüfungen. Wir informieren Sie regelmäßig über prüfungsrelevante Themen, strukturieren Ihre Unterlagen digital vor und stellen sicher, dass Ihre Lohnbuchhaltung den aktuellen gesetzlichen Rahmenbedingungen vollständig entspricht.

Die enge Zusammenarbeit mit Bloomfeld sorgt dafür, dass Ihre Lohnbuchhaltung nicht nur formell korrekt, sondern auch betriebswirtschaftlich durchdacht aufgestellt ist. Sie erhalten mehr Sicherheit, Effizienz – und Zeit für Ihr Kerngeschäft.

Wann liegt Steuer- und Sozialversicherungspflicht vor?

Welche Geld- und Sachleistungen unterliegen der Steuer?

Bei der Erstellung einer Lohnabrechnung muss zunächst ermittelt werden, welche Geld- und Sachleistungen als steuerpflichtiger Arbeitslohn im Sinne des Einkommensteuergesetzes gelten. Nur wenn diese Bestandteile korrekt klassifiziert werden, ist eine rechtssichere und sozialversicherungsrechtlich korrekte Abrechnung möglich.

Laut § 19 EStG zählen zu den Einkünften aus nichtselbstständiger Arbeit alle Einnahmen, die durch das Dienstverhältnis veranlasst sind – unabhängig davon, ob sie in Geld oder in geldwerten Vorteilen bestehen. Dazu gehören:

laufender Arbeitslohn

einmalige Zahlungen wie Weihnachtsgeld, Urlaubsgeld, Tantiemen

Sachbezüge wie Dienstwagen zur Privatnutzung, Essenszuschüsse, Unterkunft

Gutscheine und Geldkarten, wenn sie als Sachlohn gelten

Entscheidend ist stets der wirtschaftliche Zusammenhang zur erbrachten Arbeitsleistung. Auch Leistungen Dritter unterliegen der Lohnsteuer, wenn sie im Rahmen des Arbeitsverhältnisses gewährt werden.

Im zweiten Schritt stellt sich die Frage, wie diese Leistungen steuerlich und sozialversicherungsrechtlich behandelt werden können. Durch eine gezielte und rechtskonforme Lohngestaltung lässt sich in vielen Fällen eine Steuer- oder Sozialversicherungsfreiheit erreichen – z. B. durch Sachzuwendungen unterhalb der Freigrenze, zweckgebundene Gutscheine oder pauschalversteuerte Leistungen nach § 37b EStG.

Das Ziel: die Lohnnebenkosten zu senken, ohne den Nettolohn zu gefährden – und dabei sowohl Arbeitgeber als auch Arbeitnehmer steuerlich zu entlasten. Wir beraten Sie umfassend zu steuerfreien Arbeitgeberleistungen und zeigen auf, wie Sie geldwerte Vorteile korrekt erfassen und gestalten können.

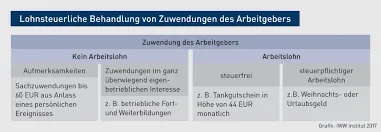

Geld- und Sachleistungen, die nicht als Teil des Lohns gelten

Geld- und Sachleistungen im überwiegend eigenbetrieblichen Interesse

Zuwendungen des Arbeitgebers, die ausschließlich oder ganz überwiegend betrieblichen Interessen dienen, gelten nicht als steuerpflichtiger Arbeitslohn – und bleiben daher lohnsteuerfrei. In der Praxis betrifft dies Leistungen, die dazu dienen, das Betriebsklima zu verbessern, die Gesundheit der Mitarbeitenden zu fördern oder allgemein organisatorische Abläufe im Unternehmen zu optimieren.

Typische Beispiele für solche nicht lohnsteuerpflichtigen Sachzuwendungen sind:

kostenfreie Nutzung von betriebseigenen Sport- oder Fitnessräumen

Duschen und Umkleideräume für Mitarbeitende

kostenlose Parkplätze auf dem Firmengelände

Betriebskindergärten, Aufenthaltsräume oder Büchereien

Maßnahmen im Rahmen des betrieblichen Gesundheitsmanagements

Wichtig ist, dass der wirtschaftliche Vorteil für den Arbeitnehmer nicht im Vordergrund steht – d. h. die Zuwendung darf nicht als Entlohnung empfunden werden. Je geringer der persönliche Nutzen aus Sicht des Mitarbeiters, desto eher liegt ein überwiegend eigenbetriebliches Interesse des Arbeitgebers vor. Umgekehrt gilt: Je höher die subjektive Bereicherung, desto eher ist von steuerpflichtigem Arbeitslohn auszugehen.

Beispiel: Die Bereitstellung eines Parkplatzes auf dem Betriebsgelände ist in der Regel steuerfrei. Die Erstattung von Parkgebühren für Fahrten zwischen Wohnung und erster Tätigkeitsstätte hingegen ist lohnsteuerpflichtig.

Auch bei geschäftlich veranlassten Veranstaltungen (z. B. Konferenzen mit Bewirtung) kann eine steuerlich unbeachtliche Bereicherung vorliegen, wenn die Teilnahme aus betrieblichem Anlass erfolgt und der Vorteil nicht abgelehnt werden kann.

Unser Ziel ist es, gemeinsam mit Ihnen herauszuarbeiten, welche Sachzuwendungen lohnsteuerfrei bleiben können – und wie Sie diese gezielt im Rahmen einer optimierten Entgeltgestaltung nutzen, um Lohnnebenkosten zu senken und gleichzeitig Mitarbeitervorteile zu schaffen.

Zuwendungen stellen für den Arbeitnehmer keine Bereicherung dar

Aufmerksamkeiten sind unentgeltliche Zuwendungen des Arbeitgebers an seine Mitarbeitenden für private Anlässe , wie Geburtstage, Hochzeiten oder Geburten. Wenn diese Zuwendungen in Art und Umfang einem üblichen Geschenk im gesellschaftlichen Geschäftsverkehr entsprechen, gelten sie nicht als steuerbarer Arbeitslohn.

Damit eine Zuwendung steuerfrei bleibt, muss sie keine persönliche Bereicherung im lohnsteuerlichen Sinn darstellen. Das bedeutet: Der Wert des Geschenks muss angemessen sein (z. B. unterhalb der geltenden Freigrenzen), und die Übergabe muss anlassbezogen erfolgen – etwa zu einem runden Geburtstag, einem Dienstjubiläum oder bei der Geburt eines Kindes.

Typische Beispiele für steuerfreie Aufmerksamkeiten sind:

Blumen oder ein Buch zum Geburtstag

Ein Präsentkorb zum Dienstjubiläum

ein Gutschein bei besonderen familiären Ereignissen

kleine Geschenke zu Weihnachten oder bei der Geburt eines Kindes

Voraussetzung für die steuerfreie Behandlung ist, dass die Zuwendung aus einem besonderen persönlichen Anlass erfolgt und nicht in engem Zusammenhang mit der Arbeitsleistung steht. Außerdem müssen alle relevanten Angaben – Anlass, Datum, Empfänger, Wert – vollständig dokumentiert sein.

Solche Zuwendungen zählen zu den lohnsteuerlich unbeachtlichen Leistungen und dürfen nicht mit dem regulären Arbeitsentgelt verrechnet werden. Sie sind damit ein wertvolles Instrument, um die Mitarbeitermotivation zu stärken – ohne zusätzlichen Lohnsteueraufwand.

Wir unterstützen Sie dabei, steuerfreie Geschenke und Aufmerksamkeiten korrekt zu gestalten, sodass Sie gesetzliche Spielräume optimal nutzen können – ganz ohne Risiken bei Lohnsteuer oder Sozialversicherung.

Werbungskosten als Verwirklichung des objektiven Nettoprinzips

Das objektive Nettoprinzip ist ein Grundsatz im Steuerrecht: Besteuert wird nicht das Bruttoeinkommen, sondern das, was dem Arbeitnehmer nach Abzug aller beruflich bedingten Kosten tatsächlich bleibt – also das reale Nettoeinkommen.

Konkret bedeutet das: Aufwendungen, die mit dem Erwerb des Gehalts zusammenhängen, mindern das zu versteuernde Einkommen. Dazu zählen z. B. Beiträge zur Sozialversicherung und zur betrieblichen Altersvorsorge – aber vor allem auch die Werbungskosten.

Werbungskosten sind alle beruflich veranlassten Ausgaben, die durch die Ausübung einer nichtselbstständigen Tätigkeit entstehen. Sie werden im Rahmen der Einkünfte aus nichtselbstständiger Arbeit steuermindernd berücksichtigt.

Beispiele sind:

Fahrtkosten (Pendlerpauschale)

Arbeitsmittel (Laptop, Fachliteratur, Büromöbel)

Kosten für Fort- und Weiterbildung

Beiträge zu Berufsverbänden

Umzugskosten aus beruflichen Gründen

doppelte Haushaltsführung

Bewerbungskosten

Für viele Arbeitnehmer ergibt sich hier das größte Steuersparpotenzial. Selbst wenn keine konkreten Kosten geltend gemacht werden, berücksichtigt das Finanzamt automatisch einen Arbeitnehmer-Pauschbetrag (aktuell 1.230 € pro Jahr, Stand 2024).

Wir beraten Sie dabei, alle relevanten Werbungskosten korrekt und vollständig geltend zu machen – damit Sie nicht mehr Steuern zahlen als notwendig und Ihr Netto vom Brutto optimal geschützt ist.

Korrekte Berechnung der Lohnsteuer

Die Lohnsteuerberechnung in Deutschland erfolgt in der Regel nach dem progressiven Einkommensteuertarif gemäß § 32a EStG. Das bedeutet: Je höher das zu versteuernde Einkommen, desto höher der Steuersatz – abgestimmt auf die individuelle Leistungsfähigkeit des Arbeitnehmers.

Dabei werden alle relevanten Parameter zur Lohnsteuerermittlung berücksichtigt:

die Steuerklasse des Arbeitnehmers

der aktuelle Grundfreibetrag

ggf. Kinderfreibeträge

Kirchensteuerpflicht

Freibeträge nach Lohnsteuerkarte oder elektronischem ELStAM-Verfahren

weitere Abzugsbeträge bei besonderen Belastungen

Diese differenzierte Betrachtung ermöglicht eine gerechte und individuelle Steuerlast, die sich an der Lebenssituation des Arbeitnehmers orientiert – z. B. Alleinstehender, Verheirateter, Elternteil, Nebenjobber etc.

Eine korrekte Berechnung der Lohnsteuer ist nicht nur gesetzlich verpflichtend, sondern schützt auch vor Nachforderungen, Verzugszinsen oder Fehlern bei der Jahresabrechnung. Deshalb achten wir besonders auf:

vollständige Erfassung aller lohnsteuerrelevanten Daten

ständige Aktualisierung bei gesetzlichen Änderungen

exakte Anwendung des geltenden Steuertarifs und aller Freibeträge

Durch digitale Prozesse stellen wir sicher, dass die Berechnung transparent, nachvollziehbar und prüfungssicher erfolgt – zum Vorteil von Arbeitgeber und Arbeitnehmer.

Die Besteuerung mit dem progressivem Steuertarif

In Deutschland erfolgt die Berechnung der Lohnsteuer nach dem progressiven Einkommensteuertarif gemäß § 32a EStG. Das bedeutet: Der Steuersatz steigt mit zunehmendem Einkommen – so wird eine sozial ausgewogene Besteuerung gewährleistet.

Die Ermittlung berücksichtigt:

die individuelle Steuerklasse

den jeweils aktuellen Grundfreibetrag

ggf. Kinderfreibeträge und andere Abzugsbeträge

besondere Belastungen (z. B. Alleinerziehendenentlastungsbetrag)

die Kirchensteuerpflicht

Diese differenzierte Berechnung sorgt dafür, dass sich die steuerliche Belastung exakt an den persönlichen Verhältnissen des Arbeitnehmers orientiert. So zahlen z. B. ledige, kinderlose Arbeitnehmer eine andere Lohnsteuer als verheiratete Eltern mit zwei Kindern – selbst bei gleichem Bruttolohn.

Durch regelmäßige gesetzliche Anpassungen – etwa bei Freibeträgen oder Tarifeckwerten – bleibt die Belastung möglichst aktuell und gerecht. Das Ziel: Eine nachvollziehbare und transparente Steuererhebung, die Leistungsfähigkeit berücksichtigt, ohne sozial Benachteiligte überproportional zu belasten.

Wir stellen sicher, dass die Lohnsteuer in Ihrer Abrechnung korrekt nach Tarif und Steuerklasse berechnet wird – für Prüfungssicherheit, Transparenz und rechtskonforme Arbeitgeberpflichten.

Die Ermittlung der Lohnsteuer mit einem pauschalen Steuertarif

Neben dem progressiven Einkommensteuertarif nach § 32a EStG kann die Lohnsteuer auch pauschal nach den §§ 40 ff. EStG berechnet werden. Diese pauschale Lohnsteuerberechnung kommt vor allem dann zum Einsatz, wenn eine individuelle Besteuerung unverhältnismäßig aufwendig wäre – oder der Gesetzgeber für bestimmte Fälle explizit Pauschalregelungen vorsieht.

Typische Anwendungsfälle sind:

Minijobs mit Pauschalbesteuerung (i. d. R. 2 % oder 20 %)

Sachzuwendungen (z. B. Warengutscheine, Tankkarten) nach § 37b EStG

Dienstwagenregelungen mit Privatnutzung

Sonn-, Feiertags- und Nachtarbeitszuschläge, sofern pauschalversteuert möglich

pauschale Versteuerung bei Betriebsveranstaltungen

Die Anwendung eines festen Steuersatzes reduziert den Verwaltungsaufwand erheblich, da die aufwendige Berücksichtigung individueller Steuermerkmale entfällt. Gleichzeitig bietet sie rechtliche Sicherheit, da die Voraussetzungen und Höchstbeträge klar geregelt sind.

Voraussetzung ist stets die korrekte Anwendung der gesetzlichen Pauschalregelung – inklusive Dokumentation, Einhaltung von Freibeträgen und ggf. Nachweispflichten. Wird dies beachtet, sorgt die pauschale Lohnbesteuerung für einen einfachen, effizienten und prüfungssicheren Abrechnungsprozess.

Wir beraten Sie individuell, wann und wie pauschale Steuersätze sinnvoll und rechtlich zulässig eingesetzt werden können – insbesondere im Rahmen der optimierten Lohn- und Gehaltsgestaltung.

Abbildung von Sonderzahlungen und Zuschlägen

Die sachgerechte Erfassung und Abrechnung von Sonderzahlungen und Zuschlägen ist ein zentraler Bestandteil der professionellen Lohnbuchhaltung. Diese variablen Vergütungsbestandteile ergeben sich häufig aus tariflichen, vertraglichen oder betrieblichen Regelungen – und unterliegen je nach Ausgestaltung unterschiedlichen steuerlichen und sozialversicherungsrechtlichen Vorgaben.

Zu den gängigen Sonderzahlungen zählen u. a.:

Urlaubsgeld und Weihnachtsgeld

Leistungsprämien und Bonuszahlungen

einmalige Anerkennungszahlungen

geldwerte Vorteile wie Tankgutscheine, Essenszuschüsse oder Jubiläumsgeschenke

Hinzu kommen Zuschläge für besondere Arbeitszeiten, wie:

Nachtzuschläge

Sonntags-, Feiertags- oder Samstagszuschläge

Überstundenzuschläge

Ein Teil dieser Zuschläge kann unter bestimmten Voraussetzungen steuer- und sozialversicherungsfrei abgerechnet werden (§ 3b EStG). Dafür müssen u. a. die Arbeitszeiten dokumentiert, gesetzliche Höchstgrenzen beachtet und die steuerfreie Zahlung gesondert ausgewiesen werden.

Durch den Einsatz moderner Lohnabrechnungssoftware – etwa mit DATEV oder branchenspezifischen Tools – lassen sich diese Bestandteile automatisiert erfassen, korrekt zuordnen und rechtssicher dokumentieren . Dies erleichtert nicht nur die Abrechnung, sondern sichert auch eine lückenlose Nachvollziehbarkeit bei Betriebsprüfungen.

Wir unterstützen Sie bei der technischen Umsetzung, inhaltlichen Bewertung und rechtlichen Absicherung Ihrer Sonderzahlungen – damit sowohl Mitarbeiter als auch Behörden auf eine transparente und korrekte Abrechnung vertrauen können.

Verminderung der Lohnsteuer durch optimale Lohngestaltung

In Deutschland bestehen zahlreiche Möglichkeiten, die Lohnsteuerlast gezielt zu senken – vorausgesetzt, die Gehaltsstruktur wird steuerlich sinnvoll gestaltet. Eine zentrale Maßnahme ist die optimale Wahl der Steuerklasse. Verheiratete Arbeitnehmer können durch einen Wechsel der Steuerklassenkombination – etwa III/V oder IV/IV mit Faktor – erhebliche Steuervorteile realisieren.

Zusätzlich sollten individuelle Freibeträge konsequent genutzt werden, etwa:

der Kinderfreibetrag

der Alleinerziehendenentlastungsbetrag

Werbungskosten oder außergewöhnliche Belastungen

Pauschbeträge für Behinderung oder Hinterbliebenen

Ein weiteres Optimierungspotenzial liegt in der steuerfreien oder pauschalbesteuerten Vergütung von Gehaltsbestandteilen. Dazu zählen:

Sachbezüge (z. B. Essensgutscheine, Tankkarten, Diensthandy)

geldwerte Vorteile mit Pauschalversteuerung (z. B. Dienstwagen, § 37b EStG)

vermögenswirksame Leistungen

Beiträge zur betrieblichen Altersvorsorge (bAV)

Auch bei Sonderzahlungen wie Urlaubs- und Weihnachtsgeld oder Zuschlägen für Sonntags-, Feiertags- und Nachtarbeit lässt sich durch gezielte Gestaltung und Nutzung gesetzlicher Freibeträge Lohnsteuer sparen.

Flexible Arbeitszeitmodelle, Gehaltsumwandlung und die Trennung zwischen steuerpflichtigen und steuerfreien Entgeltbestandteilen können die Nettovergütung erhöhen – ohne zusätzliche Bruttolohnkosten für den Arbeitgeber.

Unsere Kanzlei berät Sie umfassend zur Gehaltsoptimierung unter Berücksichtigung aller steuerlichen Vorgaben

– damit Sie gesetzlich abgesichert und gleichzeitig wirtschaftlich optimal entlohnen.

Unsere Leistungen bei der Erstellung von Lohnbuchhaltungen

Nachfolgend finden Sie unser erweitertes Dienstleistungsangebot im Rahmen der Erstellung von Lohnabrechnungen:

Erfassung und Pflege der Mitarbeiterstammdaten:

Sorgfältige Erfassung aller relevanten Mitarbeiterdaten sowie deren regelmäßige Aktualisierung, um eine präzise Grundlage für die Lohn- und Gehaltsabrechnungen sicherzustellen.

Erstellung der Lohn- und Gehaltsabrechnungen:

Fachgerechte Berechnung der Abrechnungen unter Berücksichtigung aktueller gesetzlicher Vorschriften, wie der Lohnsteuer, Sozialversicherungsbeiträge und weiterer Abzüge.

Automatisierte Belegerfassung und Datenintegration:

Nutzung moderner Softwarelösungen, beispielsweise mit einer Schnittstelle zu DATEV, zur direkten Übertragung und automatischen Verarbeitung von Bank- und Belegdaten, um Fehlerquellen zu minimieren.

Termingerechte Meldungen an Behörden:

Fristgerechte Erstellung und Übermittlung von Lohnsteueranmeldungen sowie Beitragsmeldungen an die Sozialversicherungsträger, um die Einhaltung aller gesetzlichen Meldepflichten zu gewährleisten.

Auswertung und Reporting:

Die Erstellung detaillierter Berichte und Auswertungen, die eine kontinuierliche Kontrolle der Lohnbuchhaltung ermöglichen und als Grundlage für strategische Entscheidungen dienen.

Beratung und Unterstützung in arbeits- sowie sozialversicherungsrechtlichen Fragestellungen:

Individuelle Beratung zu Themen wie Urlaubsansprüchen, Sonderzahlungen, Zuschlägen und deren korrekter Abrechnung sowie Unterstützung bei Betriebsprüfungen und bei der Optimierung der internen Lohnbuchhaltungsprozesse.

KONTAKTDATEN

Telefon:

06221 / /9141977

Mobiltelefon:

0151 / 42800917

Email:

[email protected]

Address:

Obere Neckarstraße 10

69117 Heidelberg